Ce jeudi, Noël, est l’un des rares jours de l’année, hormis le week-end, où les bourses américaines et européennes sont fermées. A seulement deux séances et demie de la fin de l’année, le S&P 500 est en hausse de 16 % en 2025, soit près de trois points de plus que la moyenne des dix dernières années. En Europe, la bourse espagnole a dominé, avec un gain de 48%, et a de nouveau battu son record pour la première fois depuis 2008.

Alors que les actions américaines restent à égalité pour la troisième année consécutive avec le secteur technologique, l’angoisse des marchés boursiers européens prend une tonalité différente. Les secteurs bancaire et de la défense ont dépassé les marchés à un rythme effréné, encore plus que la technologie américaine. Du côté des perdants, les compagnies pétrolières et les fabricants de biens de consommation sont à la traîne, même avec l’inflation.

L’IA prévient les blessures

Malgré l’omniprésence de l’IA, les entreprises associées à ce secteur ont connu une croissance de 25 % cette année, soit une baisse de 10 points par rapport aux années précédentes, malgré plusieurs obstacles en cours de route. Le 27 janvier déjà, Nvidia avait subi la plus grosse perte en une seule séance de l’histoire de la bourse américaine – l’équivalent de 561 milliards d’euros – après le lancement de Dipsik, son modèle d’IA avec puces. vieux et bon marché

Alors que ces entreprises et le reste des hyperscalers se sont fortement redressés, depuis l’été, le marché est devenu plus sélectif, les entreprises technologiques ayant recours à l’endettement pour investir dans l’IA avec des rendements futurs encore incertains. Pour la première fois depuis le début de la course aux technologies, plus de la moitié des gestionnaires de fonds affirment qu’une bulle s’est formée dans le secteur, selon une enquête de Bank of America menée en novembre. Ainsi, les investisseurs n’achètent plus rien avec les fameuses deux lettres.

Nvidia et Meta ont tous deux subi des baisses ce mois-là, après avoir présenté des résultats avec une forte croissance des dépenses d’investissement. Ainsi, le constructeur a réduit sa croissance boursière de 55% à 35% annuellement et le propriétaire de Facebook de 30% à 15%. Dans le même esprit, le fournisseur de services cloud Oracle, dont la valeur a augmenté de 90 % sur un an, progresse désormais de 20 %. Exception : après avoir annoncé un nouveau modèle de puce pour l’IA, Alphabet, la société mère de Google, a vu ses dépenses augmenter de plus de 60 % au détriment de Nvidia.

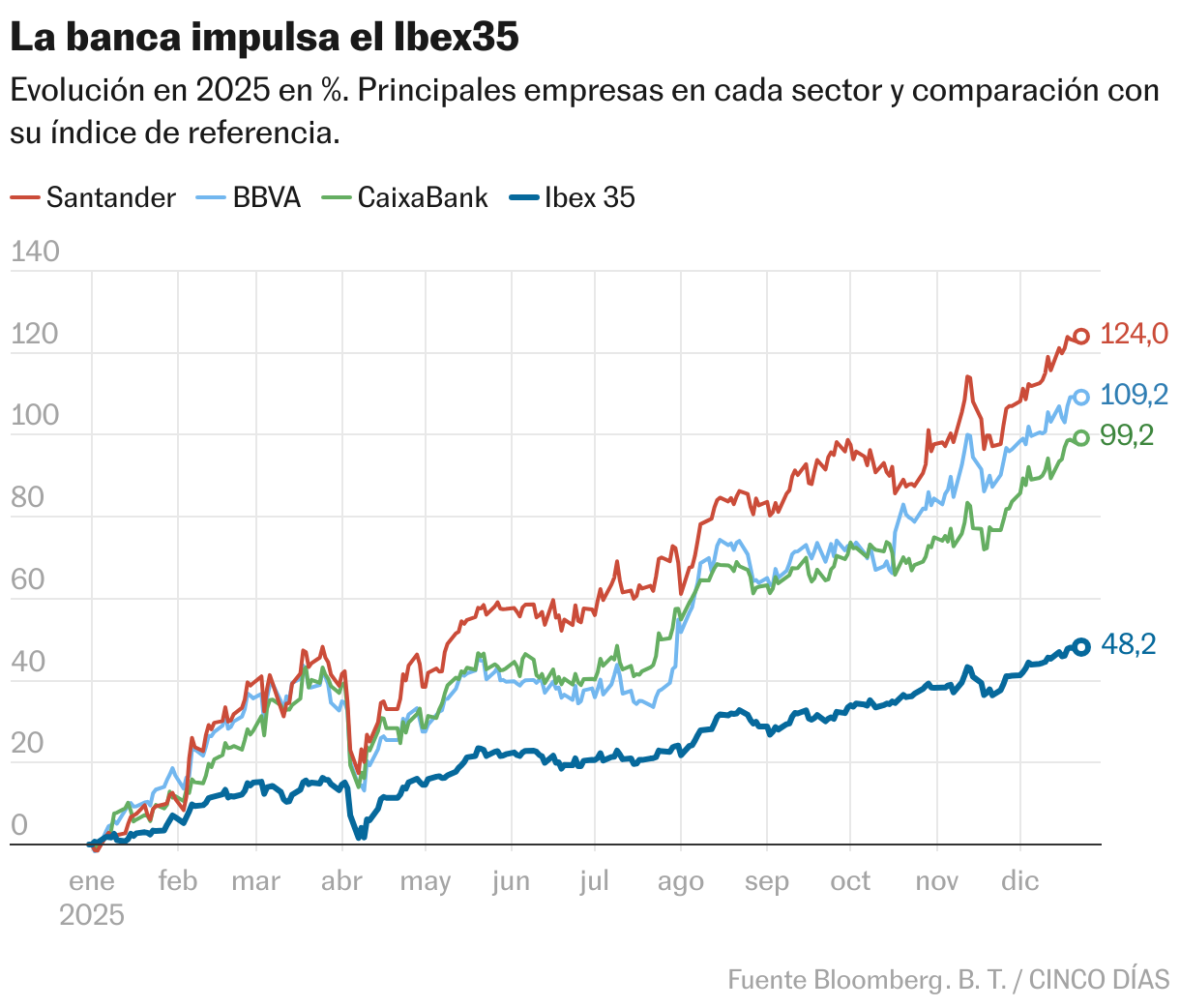

Le secteur bancaire commence à porter ses fruits

Les sociétés financières ont progressé de 40 % en Europe et ont été le principal moteur du marché boursier espagnol. Les trois grands – Santander, BBVA et CaixaBank – ont enregistré des bénéfices historiques, augmentant ainsi leurs actions, avec des hausses respectives de 120 %, 110 % et 100 %.

Dans une interview accordée à CINCO DÍAS en novembre, Lucia Gutiérrez-Mellado, directrice de la stratégie chez JP Morgan AM en Espagne, a rappelé : « Cette année a été très bonne pour les banques, tant en Europe qu’aux États-Unis, avec des bilans beaucoup plus solides après les années de crise. « Elles ont vécu une expérience plus intéressante que lorsqu’elles étaient en zéro », a-t-elle ajouté en référence à la pandémie. dans le cas de Santander et de BBVA, il s’agit du plus important de son histoire : environ 4 milliards d’euros d’un seul coup après l’échec de l’offre publique d’achat sur Sabedel.

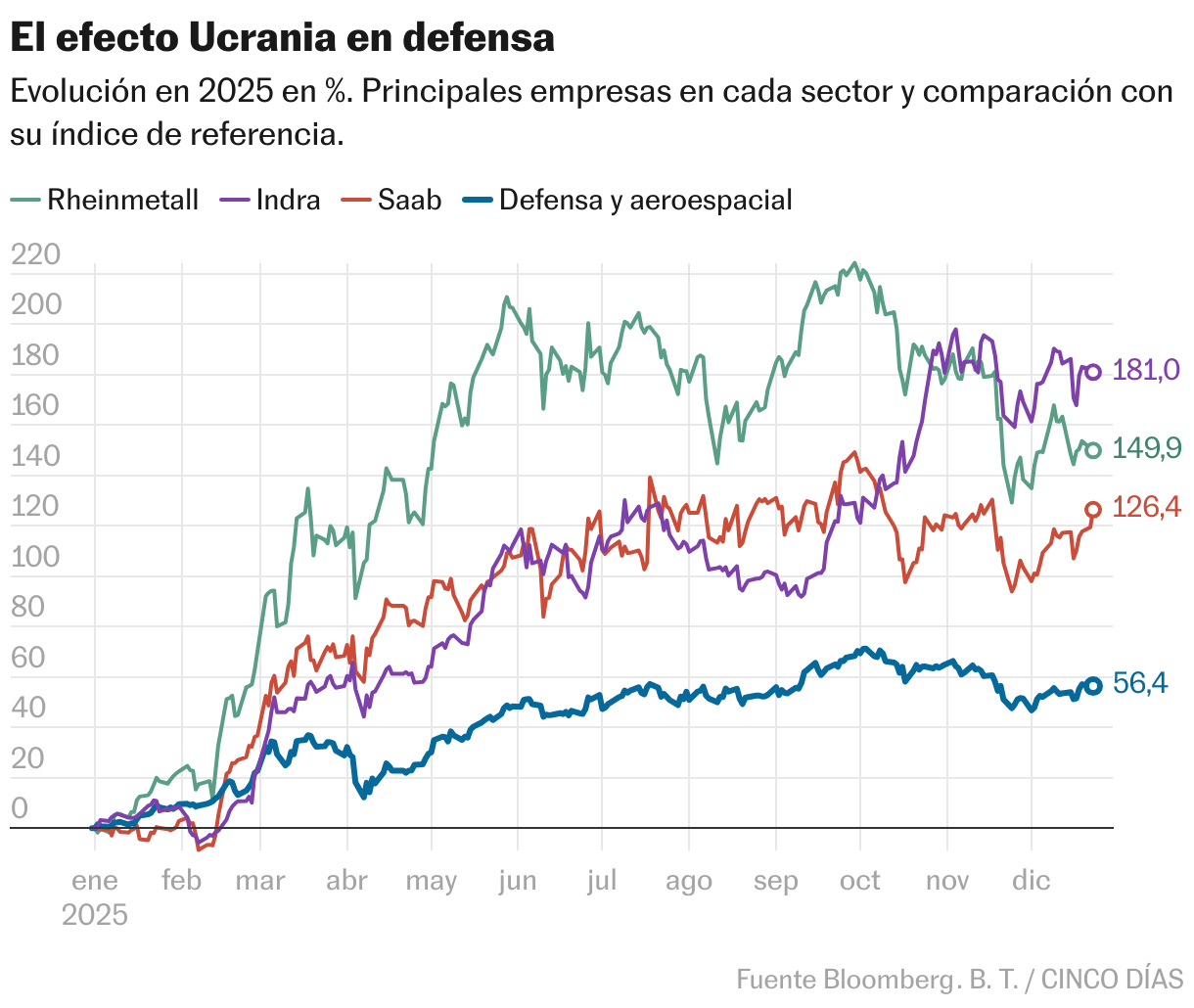

La défense a augmenté avec la réinstallation européenne

L’Europe s’est réarmée cette année sous la pression des gouvernements, sous la pression des États-Unis, pour augmenter les dépenses au sein de l’OTAN depuis la guerre en Ukraine. La part de l’Europe dans l’industrie militaire a rapporté en moyenne 40 % par an au cours des trois dernières années, jusqu’au milieu de la guerre dans l’est du continent. En 2025, la rentabilité grimpe à 55 %.

Le plan de paix de Trump a déclenché une baisse à deux chiffres fin novembre, mais le secteur a rebondi en décembre sous l’optimisme boursier sur le long terme (lié à la dépression géopolitique). “Les entreprises du secteur de la défense se sont considérablement développées en raison de l’évolution de la situation sécuritaire en Europe et précisément en raison de ces grands projets d’investissement dans les années à venir”, a expliqué Dirk Steffen, directeur des investissements de la Deutsche Bank pour l’Europe, dans une interview accordée au CINCO DÍAS au début du mois. Depuis le début de l’année, le constructeur espagnol Indra est en hausse de 180 %, tandis que l’allemand Rheinmetall, 155 %, et le suédois Saab, 120 %.

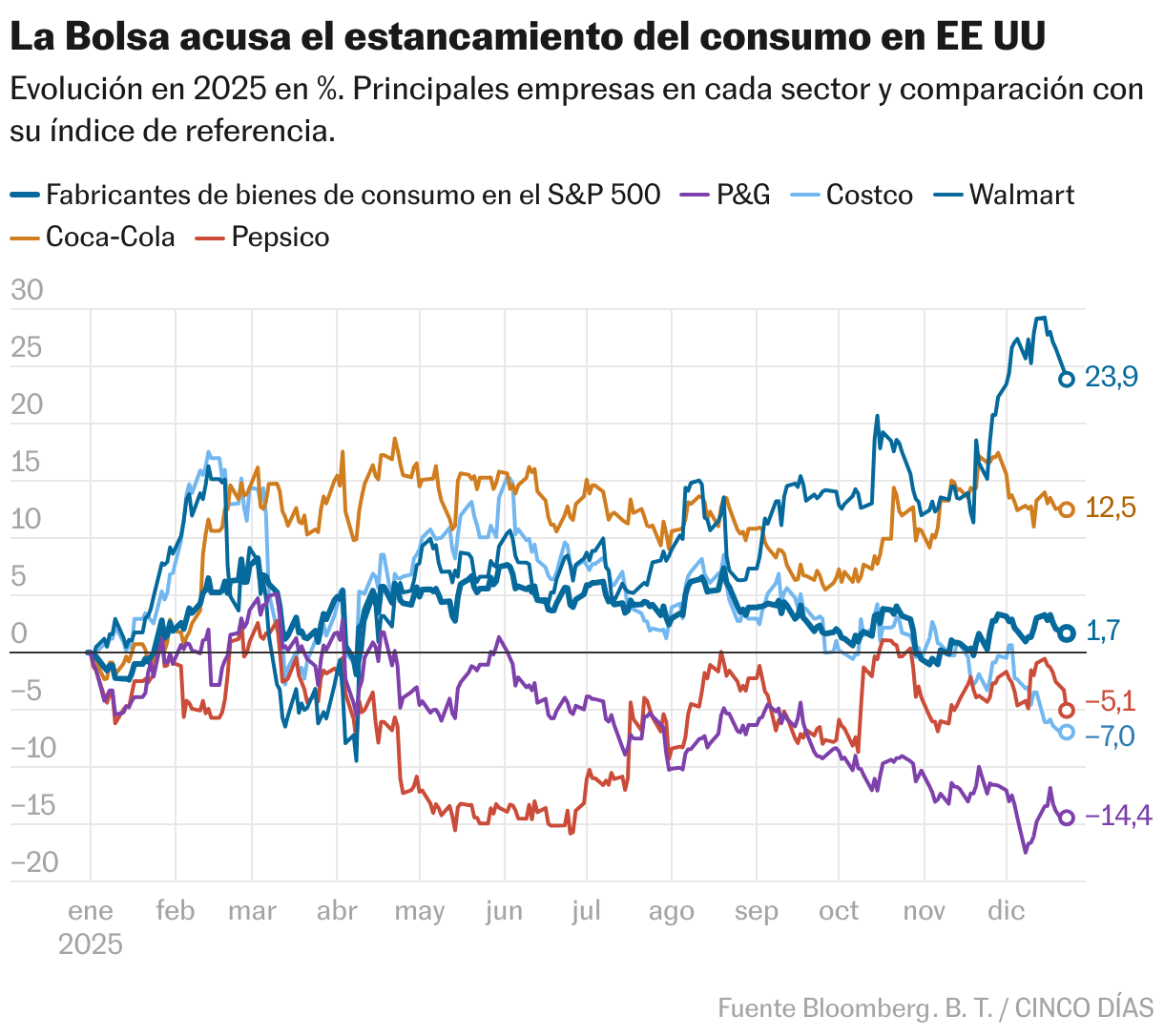

Biens de consommation, le canari dans la mine

Au-delà du glamour de la salle des marchés, le principal moteur de l’économie américaine est la dépense des ménages. Soutenus par l’inflation liée à la guerre tarifaire, les ménages américains ont de moins en moins acheté, provoquant une stagnation de la consommation en septembre.

Le premier secteur, qui comprend les fabricants de biens de consommation, n’a augmenté que de 2 %, soit environ un point en dessous de l’inflation aux États-Unis. Les principales entreprises touchées sont Procter & Gamble (-15 %) et le détaillant Costco (-7 %). Les exceptions sont Walmart et Coca Cola, qui ont augmenté d’environ 25 % et 12 %, maintenant ainsi leur vigueur commerciale.

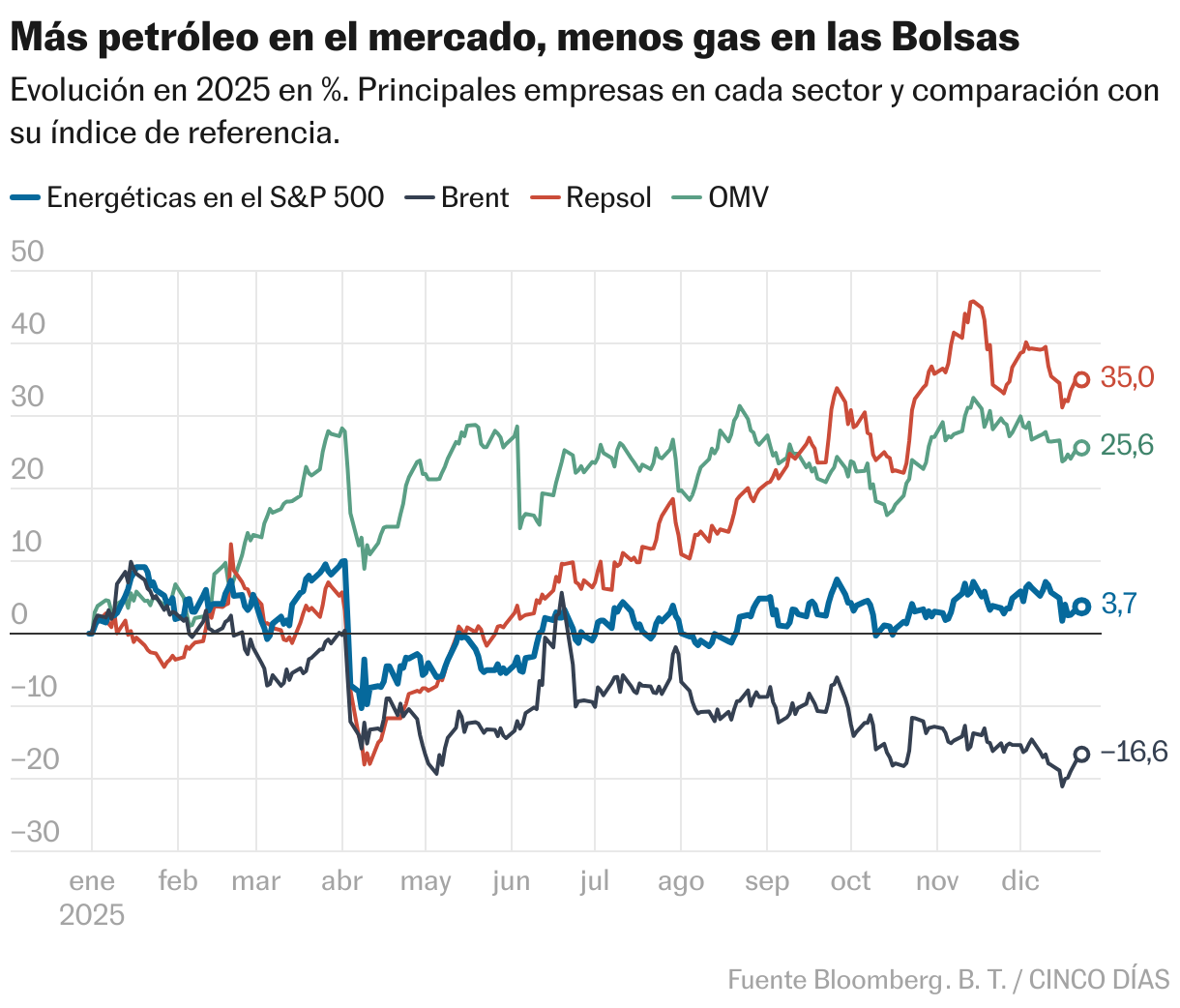

Les compagnies pétrolières perdent du gaz

Pendant des années, la demande de pétrole est restée à la traîne par rapport à la production, alimentée non seulement par le cartel pétrolier (OPEP), mais aussi par d’autres pays comme les États-Unis, le Canada et le Brésil. En 2025, les prix du pétrole brut sont tombés à leur plus bas niveau depuis quatre ans. “Le marché mondial du pétrole est de plus en plus déséquilibré”, avertissait l’Agence internationale de l’énergie dans un rapport fin novembre.

Ainsi, les producteurs de pétrole et de gaz n’ont rapporté que 2,5 % aux États-Unis. En Europe, ils résistent simplement avec des progrès excessifs 15%. ExxonMobil et Shell ont progressé de 10 %, tandis que Chevron a déclenché une année de stagnation. En affinant leurs marges au-dessus de la concurrence, Repsol et l’autrichien OMV maintiennent une rentabilité boursière supérieure à 30%, selon les données de Barclays.

{kind=link}